NPO法人の設立をご検討中の方、またはNPO法人を運営中の方から次のような声をよくいただきます。

- NPO法人だから、融資は考えていない

- NPO法人だから、貸してくれないでしょ?

目次

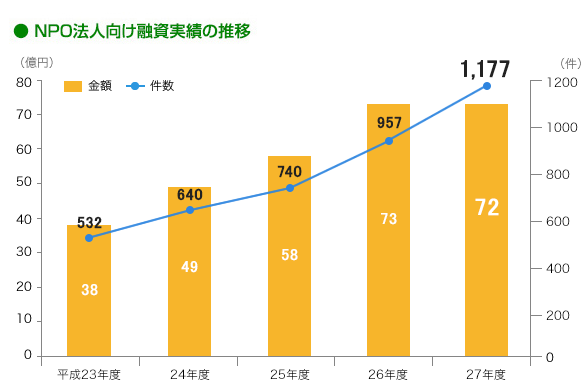

日本政策金融公庫のNPOへの融資実績

ところが、政府系金融機関の日本政策金融公庫は、積極的にNPO法人に対して、融資を行っています。

え、そもそもNPOって非営利じゃないの?

NPO法人は非営利団体です。

非営利に融資はそぐわないと感じる方もいるかもしれません。

非営利ってどういうこと?

【非営利】について、「利益出しちゃいけないの?」というご質問をよくいただきます。

【非営利】とは、簡単にいうと、収入から経費を引いて生み出した利益を「分配」をしてはいけないよ、という意味。株式会社でしたら利益が生じた場合、株数に応じた「配当」が可能ですが、非営利の場合、それはできません。生じた利益(剰余金)は、次の公益的な特定非営利活動に充てなければなりません。

逆にいうと、利益は遠慮なく出していいのです!

ですので、返済原資となる利益を出すことができるのであれば、NPO法人であっても融資を受けて、事業に活用することができます。

実際に行政書士法人GOALでも複数のNPO法人様で1,000万円超の融資サポートの事例が複数あります。

公庫のソーシャルビジネス支援資金とは?

さて、話を戻しますと、

日本政策金融公庫は、「ソーシャルビジネス支援資金」という、NPO法人等を母体とした社会的課題の解決を目的とする事業を支援する融資制度を積極的に運用しています。

「ソーシャルビジネス支援資金(企業活力強化貸付)」のご融資を通じて、社会的課題の解決を目的とする事業を営むみなさまのお手伝いをさせていただいております。

(日本政策金融公庫:ソーシャルビジネス支援資金)

ソーシャルビジネス支援資金の条件

日本政策金融公庫のソーシャルビジネス支援資金の条件は次の通りです。

| 対象者 |

|

| 融資限度額 |

|

| 返済期間 | |

| 利率 ※4 |

|

※1 創業2期未満=新創業融資制度を使う場合:支店決済額の上限は1,000万円です。

※2 実務的に設備資金の返済期間は10年以内が一般的。

※3 実務的に据置期間は11ヶ月以内が一般的。

※4 2017-05-29時点の条件です。

一般社団法人や株式会社でも使える

法人がNPO法人でなくても、大丈夫。

一般社団法人や株式会社でも、日本標準業種分類において、老人福祉・介護事業、児童福祉事業、障がい者福祉事業等に該当すれば対象。また、法人格を必須条件としていないので、個人事業主や任意団体でもOKです。

独立行政法人福祉医療機構(WAM)の融資も検討

医療・福祉事業の場合には、独立行政法人福祉医療機構(WAM)という選択肢もあります。

特に医療・福祉事業で融資申込金額が大きくなる場合には、日本政策金融公庫の中小企業事業では取り扱えず、自動的にWAMへの申込になるケースもあります。

返済原資をどう生み出すか?

融資によって資金調達するからには当然に返済が必要となります。

その原資をどうするか?が示せなければ融資を受けることができません。

保育や介護等の事業は、受益対象者(※5)が間接的にでも、そのサービスや活動の対価を払ってくれるモデルです。受益対象者数(=利用者数)が見えてくれば、事業収益も見えてきますので、返済原資である利益のシュミレーションが比較的しやすいです。一方、たとえばホームレス支援等の事業のように、受益者からサービスの対価が受け取れない場合、受益者負担が難しく寄付や補助金への頼る部分が大きいモデルだと事業収益による安定した返済原資を示すことがなかなか難しいです。

しかし、「現時点で事業収益がないからムリだ」「現時点で赤字で利益が出ていないからムリだ」と諦める必要はありません。これから事業収益を作り出す、利益を生み出すアイディアがあり、それを実現するための具体的な施策があり、施策を実行するための資金が必要だという場合には、それらをきちんと事業計画に落とし込み、融資を申し込むことで、資金調達は可能です。

※5 受益対象者=活動の利益を受ける人

補助金との組み合わせ

上記のように受益対象者から活動の対価を受け取らない事業だと補助金を活用するケースがあります。

補助金は精算払い(補助対象経費を自ら支出した後の”後払い”)が多く、「採択されたのはいいけど、補助事業を遂行する資金はどうしよう?というケースがあります。その場合は、融資を活用すべきです

融資は決定すれば比較的すぐに実行(入金)されます。

補助金を返済原資の一部として

補助金を返済原資の一部として、融資を受ける方法もあります。

実際に、行政書士法人GOALの事例で、海外の農村・教育支援等を行う団体が、大型の補助金が採択されたことを評価され、融資を活用した事例があります。

まとめ

このようにNPO法人であっても、受益対象者から対価をもらわないソーシャルビジネスであっても、 融資による資金調達が可能な場合があります。少なくとも選択肢として検討の余地があります。